Columnistas

Industria

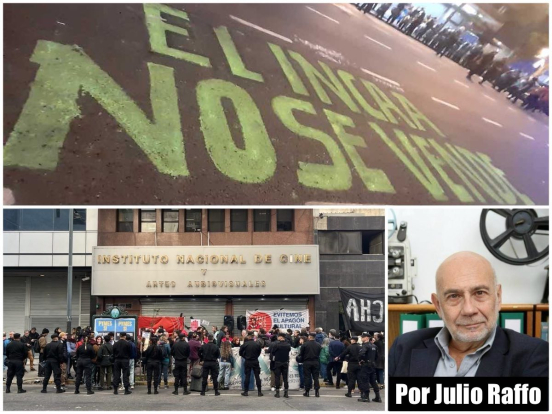

Nueva y brutal amenaza al sector audiovisual nacional

Los proyectos de Ley de Modernización Laboral y de Ley de Compromiso para la Estabilidad Fiscal y Monetaria que está por tratar el Congreso implican el virtual desfinanciamiento de todo el arco cultural con características mucho más terminantes que, por ejemplo, las que se intentaron implementar durante el gobierno de Mauricio Macri.

1- La amenaza y sus efectos

1.1.- En el Proyecto de Ley Laboral

El Proyecto de “Ley Laboral”, en su Art. 195, establece la derogación de los Incisos “a”, “b” y “c” del Art. 21 de la Ley 17.741 (Ley de Cine, los cuales establecen:

Art. 21. — El Fondo de Fomento Cinematográfico, cuya administración estará a cargo del INCAA se integrará:

a) con un impuesto equivalente al 10 % aplicable sobre el precio básico de toda localidad o boleto entregado gratuita u onerosamente para presenciar espectáculos cinematográficos en todo el país, cualquiera sea el ámbito donde se realicen. El impuesto recae sobre los espectadores y los empresarios o entidades exhibidoras adicionarán este impuesto al precio básico de cada localidad;

b) con un impuesto equivalente al DIEZ POR CIENTO (10%) aplicable sobre el precio de venta o locación de todo tipo de videograma grabado, destinado a su exhibición pública o privada, cualquiera fuere su género. El impuesto recae sobre los adquirentes o locatarios. Los vendedores y locadores a que se refiere el párrafo anterior son responsables del impuesto en calidad de agentes de percepción…”

c) con el VEINTICINCO POR CIENTO (25%) del total de las sumas efectivamente percibidas por el COMITE FEDERAL DE RADIODIFUSION (hoy ENACOM) en concepto de gravamen creado por el artículo 75, incisos a) y d), de la Ley Nº 22.285.

Por su parte, en el Art. 196 del Proyecto propone derogar el total de los gravámenes que establecen la Ley de Medios (N°26.522) mediante el expediente de derogar su Título V, gravamen que pagan los que explotan las licencias de radiodifusión: canales de televisión, canales de cable, satelitales, señales y emisoras de radio. Estos gravámenes se determinan.

En forma “…proporcional al monto de la facturación bruta correspondiente a la comercialización de espacios y publicidades de cualquier tipo, en contenidos emitidos en cualquiera de los servicios regulados por la presente ley. “

“Serán gravados con las alícuotas consignadas en la categoría “Otros Servicios” los ingresos provenientes de la realización mediante el servicio de comunicación audiovisual de concursos, sorteos y otras actividades o prácticas de similar naturaleza, con excepción de aquéllos organizados por entidades oficiales.”

“Los titulares de registro de señales tributarán un gravamen proporcional al monto de la facturación bruta correspondiente a la comercialización de espacios y publicidades de cualquier tipo, en contenidos emitidos en cualquiera de los servicios regulados por la presente ley. “

Todos esos gravámenes hoy la Ley 26.522 los “asigna específicamente” así: el 28% a la Autoridad Federal de Servicios de Comunicación Audiovisual (hoy ENACOM) y al funcionamiento del Consejo Federal de Comunicación Audiovisual, el 25% al Fondo de Fomento Cinematográfico, el 20% a Radio y Televisión Argentina Sociedad del Estado, el 10% al Instituto Nacional del Teatro; el 10% para proyectos especiales de comunicación audiovisual y apoyo a servicios de comunicación audiovisual, comunitarios, de frontera, y de los Pueblos Originarios; el 5% a la Defensoría del Público de Servicios de Comunicación Audiovisual; y el 2% al Instituto Nacional de Música. (Art. 97).

De este modo, se pretende desfinanciar, de un plumazo, a todas esas actividades. Y al derogarse los recursos “propios” del INCAA “específicamente asignados” por la Ley se extinguen el 95.18 % de sus recursos totales, según las cifras que sugen de su presupuesto 2025, según lo publicado oficialmente. Con lo cual los recursos remanentes no alcanzan, ni por lejos, para pagar los sueldos de sus empleados, por lo que no habrá remanente alguno para el cumplimiento de sus finalidad: el fomento del audiovisual nacional.

1.2.- En el Proyecto de Ley de Compromiso para la Estabilidad Fiscal y Monetaria

Todos sabemos, o deberíamos saber, que la naturaleza jurídica del INCAA es la de los “entes públicos no estatales” no es pues un “ente autárquico” los cuales disponen de menores facultades y menor autonomía que las que detentan los entes “públicos no estatales”.

El INCAA dejó de ser “ente autárquico” hace más de 25 años -más precisamente desde el 28 de agosto de 2002- en virtud del dictado del DNU N° 1536/2002 en el cual se dispuso:

Art. 2º — El INCAA estará sometido al régimen establecido para los entes enumerados en el inciso c) del artículo 8° de la Ley N° 24.156…”.

Por su parte quien tenga algo de interés en informarse sobre el tema puede recurrir a Infoleg donde, al publicarse la Ley N° 17.741, se dice:

Art- 1°. - El INCAA funcionará como ente público no estatal del ámbito de la SECRETARIA DE CULTURA de la PRESIDENCIA DE LA NACION.”.

El Maestro Gordillo, en su Tratado de Derecho Administrativo, Cap VII, explica con su característica claridad la enorme diferencia que hay entre una entre una y otra clase de “organismos públicos” (1)

En este Proyecto de Ley se propone:

“Unidad y universalidad del gasto

ARTÍCULO 3°.- Unidad y Universalidad. Todos los gastos que realice el Sector Público Nacional, entendido en los términos del artículo 8º de la Ley Nº 24.156, deberán estar previstos y autorizados en la ley de presupuesto general, con excepción de aquellos comprendidos en el inciso b) del citado artículo.

Y también su Art. 13 propone agregar al Art. 8 lo siguiente:

“Los organismos comprendidos en los incisos a), c) y d) del presente artículo consolidarán sus presupuestos en el Presupuesto General de la Administración Nacional y se rigen, además, por las disposiciones de la Ley de Compromiso Nacional para la Estabilidad Fiscal y Monetaria”.

Estas modificaciones, en buen romance, significan que si el INCAA -incluído en el inc. “c” del Art. 8° - logra zafar de Proyecto de Ley Laboral, esos fondos pasarán a integrar el “Presupuesto Nacional” con lo cual perderá el encanto que le brindó el Dec. N° 1536/2002 al establecer:

Artículo 1º — Dispónese que el INCAA, administrador del Fondo de Fomento Cinematográfico… asignará y redistribuirá los fondos con afectación específica conforme las facultades emergentes de la citada Ley y del presente Decreto, pudiendo efectuar las inversiones que resulten necesarias para la mejor consecución de sus objetivos.”

Tenía, y tiene, pues el INCAA la facultad de “asignar y distribuir” los fondos recibidos del impuesto que paga el espectador y los gravámenes que pagan las emisoras de radiodifusión, según su criterio y autoridad. Y con esta reforma su presupuesto pasa a integrar en forma “consolidada” el Presupuesto Nacional, y ya no podrá decidir, por sí, el criterio de sus propios gastos.

Situación que se “remacha” con el siguiente párrafo amenazante:

“Aquellos organismos del inciso c) del presente artículo (como lo es el INCAA) que no cumplan con la obligación de consolidación presupuestaria prevista en el párrafo anterior no podrán recibir fondos del Tesoro Nacional durante el correspondiente ejercicio”

Lamentablemente esta amenaza, también muy dañina para nuestro INCAA, aún no ha tenido la denuncia ni generado la reacción cuya gravedad merece.

2- Naturaleza de la amenaza que contiene el Proyecto de Ley Laboral

El Proyecto de Ley Laboral no amenaza con “eliminar la asignación específica de los fondos” del INCAA, como con buena intención, pero ligereza, sostienen muchos de quienes salieron, con toda energía a defender los recursos del INCAA.

El Proyecto no reproduce lo que en su tiempo propuso Macri, y le aprobó el Congreso, el “eliminar asignaciones específicas”, su propuesta es mucho peor y mucho más grave: propone eliminar los impuestos específicamente asignados. Cosa que se parece mucho en los bolsillos de INCAA, (porque el dinero en ambos casos deja de estar a su disposición), pero que son muy diferentes frente al país en general: con esta medida el gobierno concede el uso gratuito del espacio radioeléctrico a sociedades comerciales, cosa que no sucede ni en los Estados Unidos.

Aquí se intenta “eliminar el impuesto, que tiene una asignación”, y no de “eliminar la asignación, que tiene un impuesto”. Ambas cosas se parecen mucho ante una mirada rápida, como se parecen “la gordura y la hinchazón”, y según nos lo advirtieron, con todo talento, Cobián y Cadícamo en un célebre tango. (2)

En el caso de eliminarse la “asignación” -como hizo Macri- el impuesto sigue existiendo, y sus recursos siguen ingresando, pero van a la cuenta de “Rentas Generales”, el INCAA deja de recibirlos, pero el Gobierno sigue percibiéndolos. En el caso de extinguirse esos impuestos y gravámenes, -como lo propone el Proyecto-, esos recursos quedan en los bolsillos de quienes hasta hoy deben pagarlos. Los gravámenes en las radiodifusoras, canales de televisión o radios, y en de los espectadores que son quienes los pagan hoy -con el curioso aprovechamiento de las salas de cine, que ese pago lo descuentan del IVA que deben abonar, a la vez que -junto con productores y distribuidores- pueden contabilizarlo como “crédito fiscal” (3).

Soy de los que creen que las buenas causas deben defenderse con buenos y sólidos argumentos, que den cuenta de la realidad del contenido de las propuestas que debemos enfrentar. No ayuda confundirnos con los árboles, que no nos dejan ver el bosque.

3- Conclusión

Nuevamente creo que debemos movilizarnos, como en 1994, con toda energía y con todos los recursos posibles, en defensa de nuestra cultura y de los recursos que permite financiar el cine, y también el teatro, la música y demás beneficiarios de los gravámenes que hoy prevé la Ley de Medios.

En 1992, Guido Parisier -designado presidente del INCAA por Carlos Menem- salió a la palestra y a la calle a defender la creación de los impuestos que necesitaba nuestro cine, enfrentó a aquel ministro de Economía llamado Domingo Cavallo, que también quería destruirlo todo, y quedó del lado vencedor. Y por su actitud recibió el respaldo de vastos sectores de nuestra industria, entre ellos, y muy enfáticamente, el de SICA. (4)

¿Sabrá el actual presidente del INCAA estar a la altura de aquel noble y valioso precedente? ¿Sabrá defender los recursos del organismo que administra, como lo hizo Parisier? ¿Se diferenciará de Federico Sturzenegger y su política destructiva? ¿U optará por ser testigo, operador o ejecutor de la destrucción del Instituto que administra y de una incomparable y admirada política de fomento continuada desde la década del 40 hasta hoy? La Historia de nuestro cine estará muy atenta a su definición en esta coyuntura.

Conociendo los antecedentes de este gobierno, no se me escapa que el intento de defender nuestro cine puede motivar su cesantía. Pero el gesto bien valdría mil cargos, y generaría un hecho ya previsto por Petrarca en el Siglo XIV en este endecasílabo, que ha sido considerado …uno de los más poderosos versos de la poesía europea: “Un bel morir tutta una vita onora”, lo que nos viene a decir que un final honroso permitiría lavar las imperfecciones de una gestión cuestionada.

La coyuntura está planteada.

No sabemos hoy qué lugar ocupará Carlos Pirovano en esta coyuntura,, pero sí sabemos qué lugar debemos ocupar nosotros: el de defender la cultura y el audiovisual nacional “con uñas y dientes”, y con nuestras mejores armas, que son las buenas razones que nos asisten.

Sólo tenemos que saber explicarlas y difundirlas bien.

NOTAS

(1) A pesar de que esta distinción se hizo en el 2002 me impresiona la cantidad de importantes referentes del cine nacional que defienden la inexistente “autarquía del INCAA” en lugar de defender su carácter de “ente público no estatal” que es mucho más beneficiosa (al menos hasta hoy) para nuestra industria. Cuando en estas lides oigo o leo la palabra “autarquía” realmente no entiendo a qué dato de la realidad jurídica se está haciendo referencia.

(2) Me refiero a Hambre, que popularizó Charlo y que algunas de sus estrofas parecerían reflejar la realidad actual.

(3) Único, y muy curioso, caso en el cual quien paga el tributo es uno -el espectador- y quienes se lo apropian como “crédito fiscal” en el IVA son otros.

(4) Ver nota de Ámbito Financiero del 27 de julio de 1992 titulada “SICA hizo público su apoyo a Parisier”.

TAGS

INCAA JULIO RAFFO INDUSTRIA FOMENTO INDUSTRIA AUDIOVISUAL CARLOS PIROVANO COLUMNISTAS INDUSTRIA CINEMATOGRAFICA LEY DE CINECOMENTARIOS

DEJÁ TU COMENTARIO

COLUMNISTAS ANTERIORES

A partir de una foto publicada en redes sociales, una breve reflexión sobre la experiencia del cine en el cine en la Argentina.

Esta crítica fue escrita en el marco de ¿Qué vemos cuándo vemos? Claves para pensar el cine, taller destinado a jóvenes y estudiantes universitarios y terciarios que formó parte de Camino al FICER, programa de actividades previas al Festival Internacional de Cine de Entre Ríos, cuya octava edición se realizará en la capital de esa provincia entre el 24 y el 29 de noviembre próximos.

Comenzamos con una serie de repasos de lo que dejó en distintas disciplinas el período enero-junio.

Nuestro columnista llama a visibilizar, defender y militar una iniciativa de ley presentada por el diputado Sebastián Galmarini, que propone sostener las actuales vías de financiamiento del Fondo de Fomento Cinematográfico que de otra manera desaparecerán el 1° de enero de 2028.

Que bueno que el dr raffo aun conserve la fantasia imposible que el actual presidente va a salir a defender el cine. El mismo que lo habria destruido nunca lo salvara. Entiendo su diplomacia pero no es posible ni lo sueñe